[Partie 2] Un regard nouveau sur l’économie de la filière vini-viticole

La filière, trop dépendante du marché intérieur

Entre 2000 et 2015, les producteurs français ont perdu un quart de leurs parts de marché en valeur à l’export, et ce principalement sur les vins non-effervescents de moyenne gamme. De même, la part de leurs exportations mondiales en volume est passée de 25% à 14%. Les vins de haut de gamme et les vins effervescents (les champagnes), maintenant leurs positions.

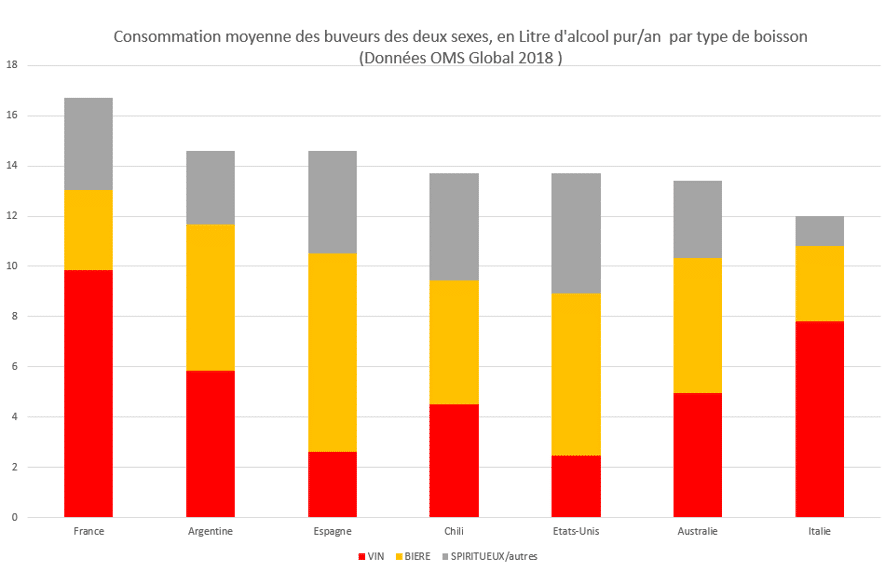

La virulence contre les mesures de prévention, en France, s’explique sans doute par ces performances à l’exportation et une trop forte dépendance au marché intérieur, notamment pour les vins de moyenne gamme. La France est également le pays qui, en moyenne, a la plus forte consommation au monde de vin par habitant de plus de 15 ans.

Soumis à une forte concurrence, les vins français reculent régulièrement face au succès grandissant de vins provenant d’Italie, d’Espagne, d’Australie, du Chili et d’Argentine… Or ces pays enregistrent des consommations de vin par habitant largement inférieures à celle de la France.

Importations et gros volumes pour les vins bas de gamme

Plus incroyable, la France a des difficultés à « satisfaire la demande » en vin de bas de gamme sur son propre marché. Les vins espagnols en vrac représentent actuellement 75% des importations françaises de la catégorie « inférieure » ; celle essentiellement consommée par les personnes à risque et les alcoolodépendants, et parfois curieusement réexportés. Les prix d’entrée de gamme pratiqués par la grande distribution, qui représente 80% des ventes de vin, s’établissent entre 1,30€ le litre pour les vins espagnols, vendus en « Bag in Box » de 3 à 10 litres, à 3€ le litre pour les vins d’origine française. Et les vins espagnols se dissimulent derrière des appellations qui fleurent bon le terroir français : Adrien Champaud, Vieux Papes, Cambras… Et une seule multinationale, Castel Frères, contrôle 80% du volume vendu en grandes surfaces !

On voit ainsi se dessiner un marché partagé en trois segments. Deux segments économiquement dominants : le haut de gamme, très rentable, jouissant d’une image d’exception et très performant à l’export (représenté par des groupes internationaux tels que LVMH ou Kering) et le bas de gamme, à l’opposé qui se rentabilise par les volumes et les importations à bas prix. Coincé entre les deux, le marché « traditionnel » de la viticulture française, représenté en majorité par des petits viticulteurs, rencontre les principales difficultés malgré de gros efforts d’adaptation (internationalisation, stratégie de marque, vins biologiques).

Normalisation de la surconsommation

Un autre défaut de perception peut venir de l’absence de compréhension des enjeux pour deux mondes qui s’ignorent. D’une part, celui des classes supérieures, représentées par des « esthètes » qui goûtent aux plaisirs des bons vins « aristocratiques », en font l’éloge et consomment le plus souvent avec modération un « produit de luxe » (plus de 10€ la bouteille, seuil de prix des vins de marque de qualité dans le commerce). Et d’autre part, les grands nombres de ceux qui souffrent des dommages dus à la surconsommation de vins ou d’alcools bon marché, en partie importés au prix le plus bas. La mythologie française du « bon vivant » a longtemps artificiellement rassemblé deux réalités qui n’ont rien à voir. En imposant de fait la norme d’une consommation régulière de vin, elle normalise les gros buveurs en les assimilant à ces « bons vivants » représentés par des « people » servant de modèle.

Et la célébration de la culture du vin masque malheureusement les terribles dommages liés à la consommation excessive.

Cet article est une analyse plus détaillée de la tribune de Michel Reynaud et Jean-Pierre Thierry parue dans le Figaro.